股票(piào)指數層面,本周科創50指數漲幅最大(dà),上漲0.08%,上證50指數跌幅最大(dà),下(xià)跌2.99%。

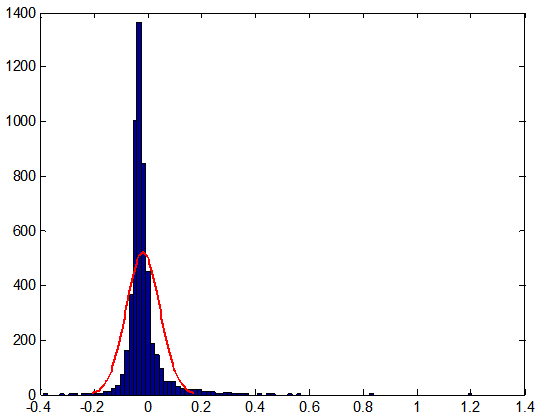

個股層面本周上漲961家,下(xià)跌4158家,周度漲跌幅中(zhōng)位數爲-2.95%。

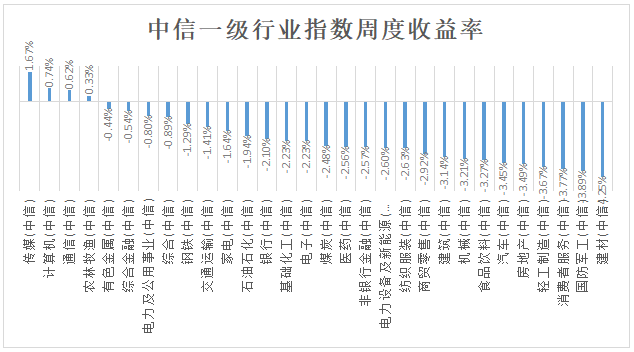

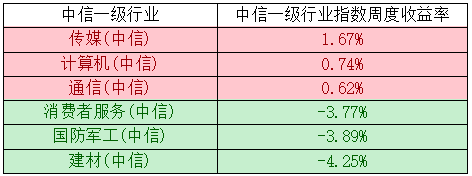

行業指數層面,本周行業層面,大(dà)部分(fēn)行業指數下(xià)跌,其中(zhōng)傳媒行業指數漲幅最大(dà),上漲1.67%,建材行業指數跌幅最大(dà),下(xià)跌4.25%。

本周漲跌幅靠前的三個行業與靠後的三個行業如下(xià):

本周行業層面區分(fēn)度再度跌至曆史低位,頭尾相差不到6%,本周TMT成長類闆塊相對強勢。

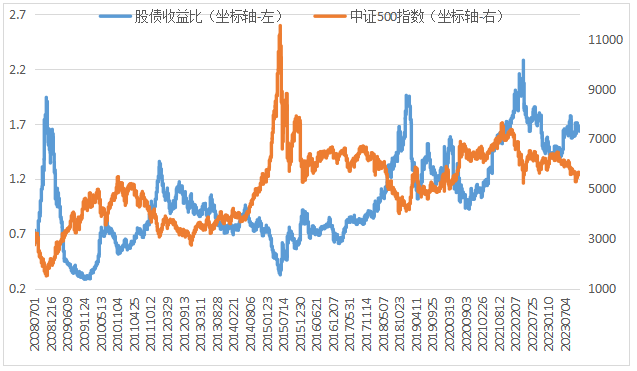

本周中(zhōng)證500指數與十年期國債收益率之間的股債收益比爲1.68,較上周小(xiǎo)幅上漲0.02。本周從配置層面來看,權益類資(zī)産的優勢中(zhōng)性偏多。

本周市場特征方面,各項特征結果依然不理想,其中(zhōng)活躍度特征得到了一(yī)定的改善,此外(wài)趨勢特征與分(fēn)化特征再度萎縮,波動特征雖然微幅放(fàng)大(dà),但是依然處于曆史低位,整體(tǐ)市場特征環境依然不利于時序類策略的發揮。

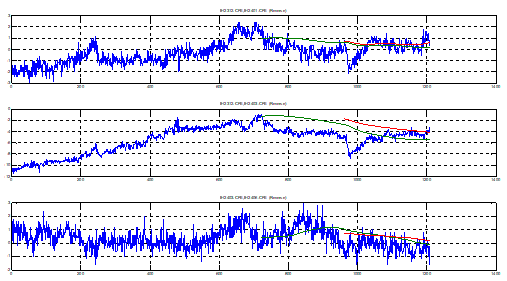

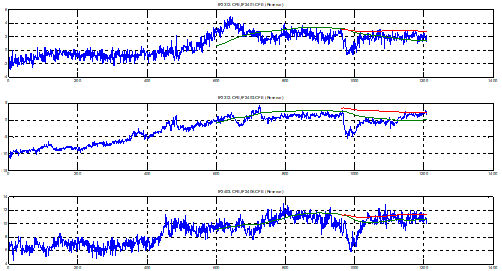

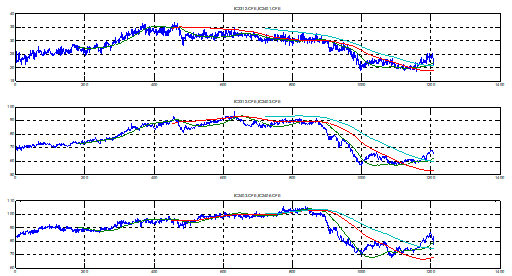

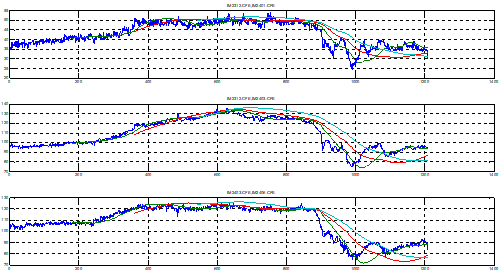

本周價差:本周四期指跨期波動大(dà)幅增加,其中(zhōng)IM和IC的跨期波動出現了極端單邊的走勢,導緻價差交易遭受了較大(dà)的虧損。本周IC年化展期對沖成本爲4.73%,較上周基本持平。

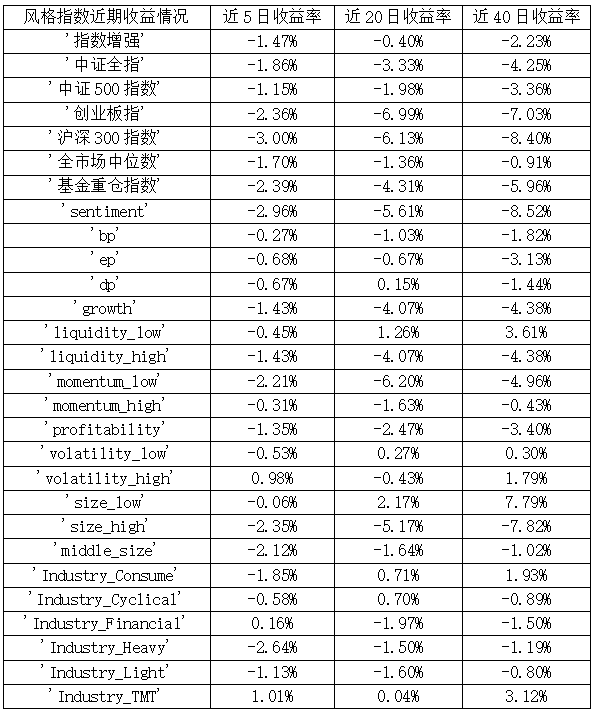

風格方面,近五日大(dà)部分(fēn)風格與闆塊均下(xià)跌,其中(zhōng)高波動風格與TMT闆塊較爲強勢,錄得1%左右的正向收益,同時估值類風格較爲抗跌,反之重工(gōng)闆塊貢獻了顯著的2.64%的負向收益。

量能方面,本周量能較上周大(dà)幅放(fàng)量,本周在量能結構層面,中(zhōng)盤股的量能放(fàng)大(dà)幅度較爲明顯,全市場日均量能重新站上8000億上方,除了周五的極端大(dà)小(xiǎo)盤行情以外(wài),本周剩餘四個交易日并沒有走出明顯的風格走勢,本周的行情區分(fēn)度基本上由周五的大(dà)小(xiǎo)盤劈叉行情貢獻。雖然本周行業闆塊的區分(fēn)度較小(xiǎo),并且行業層面并未走出極端的集中(zhōng)性的抱團行情,但是由于大(dà)小(xiǎo)盤的極端劈叉行情,不利于全市場選股的發揮,目前依然需要等待超額收益的獲取環境的改善。