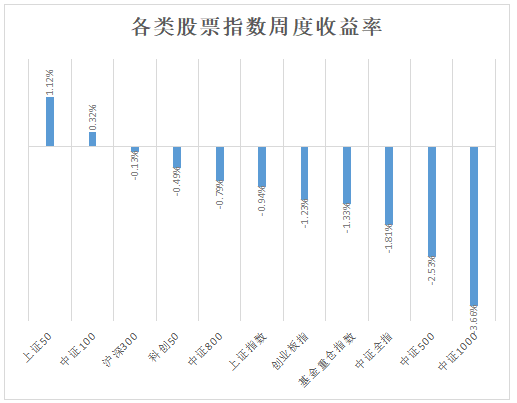

股票(piào)指數層面,上證50指數漲幅最大(dà),上漲1.12%,中(zhōng)證1000指數跌幅最大(dà),下(xià)跌3.66%。

個股層面本周上漲835家,下(xià)跌4277家,周度漲跌幅中(zhōng)位數爲-2.8%。

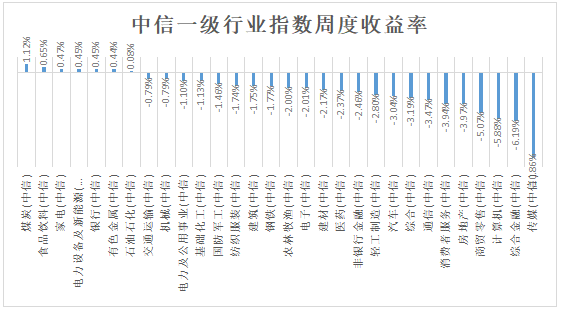

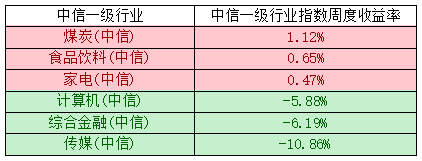

行業指數層面,本周行業層面,大(dà)部分(fēn)行業指數下(xià)跌,其中(zhōng)煤炭行業漲幅最大(dà),上漲1.12%,傳媒行業跌幅最大(dà),下(xià)跌10.86%。

本周漲跌幅靠前的三個行業與靠後的三個行業如下(xià):

本周行業層面區分(fēn)度回升,頭尾區分(fēn)度将近12%。

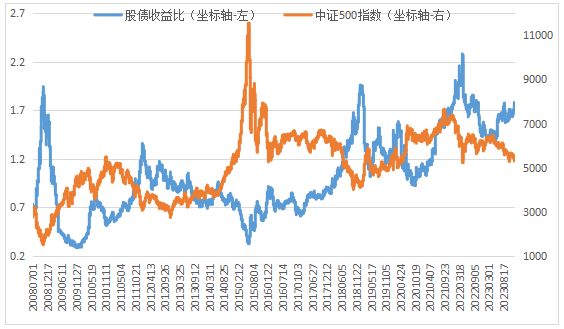

本周中(zhōng)證500指數與十年期國債收益率之間的股債收益比爲1.78,較上周小(xiǎo)幅上漲0.08。本周從配置層面來看,權益類資(zī)産的優勢中(zhōng)性偏多。

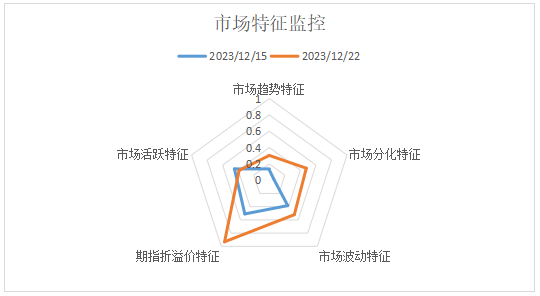

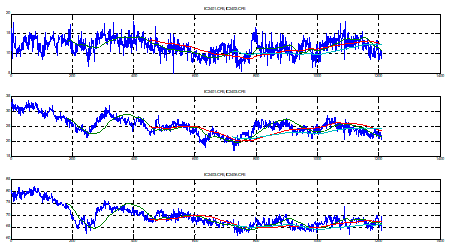

本周市場特征方面,各大(dà)特征全面回暖,其中(zhōng)趨勢特征、分(fēn)化特征、波動特征以及折溢價特征全面回暖,活躍度特征持續萎縮,處于曆史中(zhōng)低位水平,本周波動特征以及分(fēn)化特征的回升有利于價差類策略以及日内趨勢策略的發揮。

本周價差:本周四期指跨期波動反轉性提升,但是價差波幅顯著收窄,周内可交易機會比較欠缺。本周IC年化展期對沖成本爲4.74%,較上周基本持平。

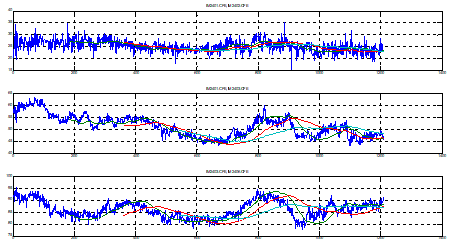

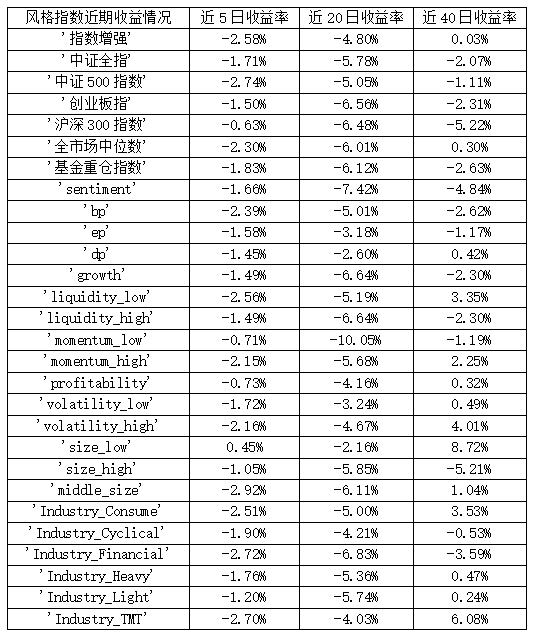

風格方面,近五日大(dà)部分(fēn)風格與闆塊持續錄得負收益,并且風格和闆塊之間的區分(fēn)度再度趨同,本周從市值層面來看,大(dà)盤與小(xiǎo)盤風格相對抗跌,中(zhōng)盤風格明顯弱于其餘風格,錄得2.92%的負向收益,權重股強勢導緻本周大(dà)市值的股票(piào)指數較爲堅挺,除了市值以外(wài)其餘風格與闆塊之間沒有太大(dà)的區分(fēn)度,本周的區分(fēn)度在一(yī)度跌至低位。

量能方面,本周量能再度萎縮,量能萎縮幅度較大(dà),日均量能不足7000億,量能以萎縮至曆史低位,權重股與中(zhōng)小(xiǎo)邊緣股的量能萎縮幅度相當。本周權重股相對抗跌,明顯走強與中(zhōng)小(xiǎo)邊緣股,在本周最後一(yī)個交易日出現了較大(dà)程度的大(dà)小(xiǎo)盤劈叉行情,導緻指數跟蹤難度陡增,超額收益的獲取難度随之增加,超額收益的獲取上限依然較低。

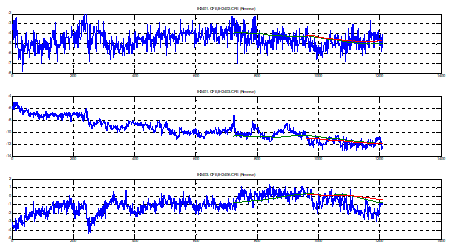

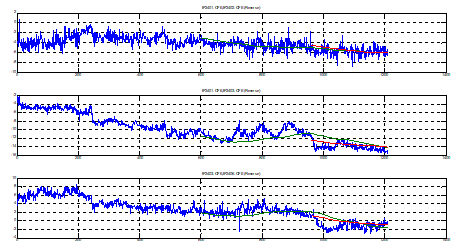

1、趨勢性特征:主要用來反映近期市場漲跌幅度,數值越接近于1說明近期市場趨勢性越大(dà)。2、日内分(fēn)化特征:主要用來反映近期從開(kāi)盤到尾盤各指數走勢之間的差異性,數值越接近于1說明近期市場日内走勢差異越大(dà)。3、日内波動特征:主要用來反映近期指數價格日内波動幅度,數值越接近于1說明近期市場日内波動幅度越大(dà)。4、日内折溢價影響特征:主要用來反映股指期貨折溢價對于日内交易可能造成的不穩定影響大(dà)小(xiǎo),數值越接近于1說明近期股指期貨的折溢價的可能影響越大(dà)。11.'volatility_low':價格低波動12.'volatility_high':價格高波動13.'size_low':小(xiǎo)市值因子15.'middle_size':中(zhōng)盤因子16.'Industry_Consume':大(dà)消費(fèi)闆塊17.'Industry_Cyclical':周期闆塊18.'Industry_Financial':大(dà)金融闆塊19.'Industry_Heavy':重工(gōng)業闆塊20.'Industry_Light':輕工(gōng)業闆塊