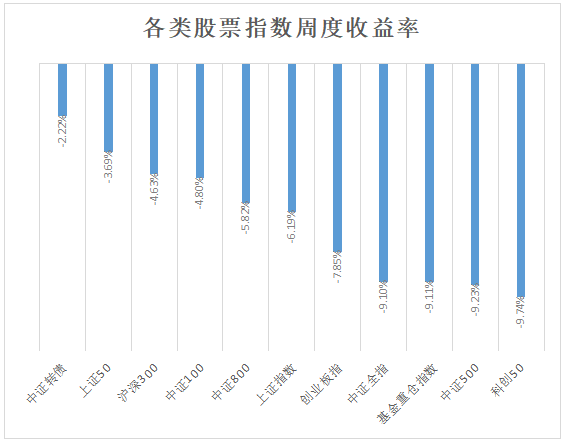

股票(piào)指數層面,本周本周所有寬基指數下(xià)跌,其中(zhōng)中(zhōng)證轉債指數跌幅最小(xiǎo),下(xià)跌2.22%,科創50指數跌幅最大(dà),下(xià)跌9.74%。

個股層面本周上漲138家,下(xià)跌5120家,周度漲跌幅中(zhōng)位數爲-16.84%。

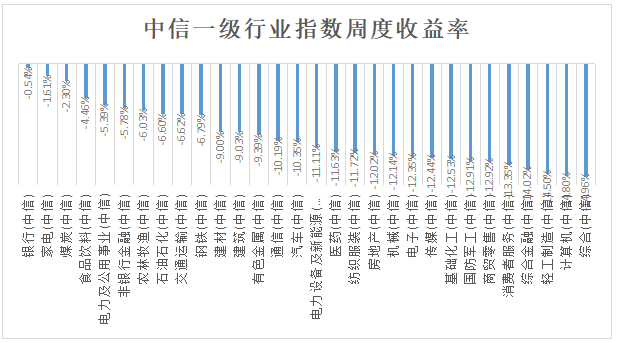

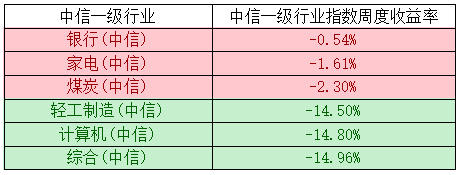

行業指數層面,所有行業指數下(xià)跌,其中(zhōng)銀行跌幅最小(xiǎo),下(xià)跌0.54%,綜合行業跌幅最大(dà),下(xià)跌14.96%。

本周漲跌幅靠前的三個行業與靠後的三個行業如下(xià):

本周行業層面區分(fēn)度持續回暖,頭尾相差15%+,本周依然走出價值闆塊抗跌的行情,成長闆塊持續疲軟。

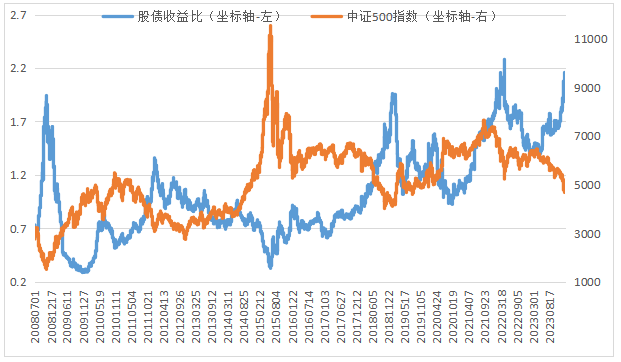

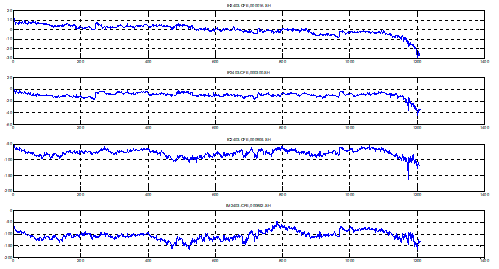

本周市場特征方面,市場處于曆史高波動以及高分(fēn)化的狀态,市場活躍度特征、分(fēn)化特征以及波動特征均處于曆史極值位置,市場極度亢奮,有利于價差型的交易。

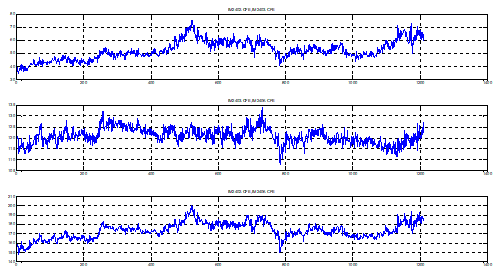

本周期指價差方面,雖然價差波動依然較大(dà),但是較上周相比,波動幅度已顯著下(xià)降。

本周基差波動較上周顯著下(xià)降,截至周五收盤,IC年化展期對沖成本爲9.9%,較上周持續擴大(dà)。

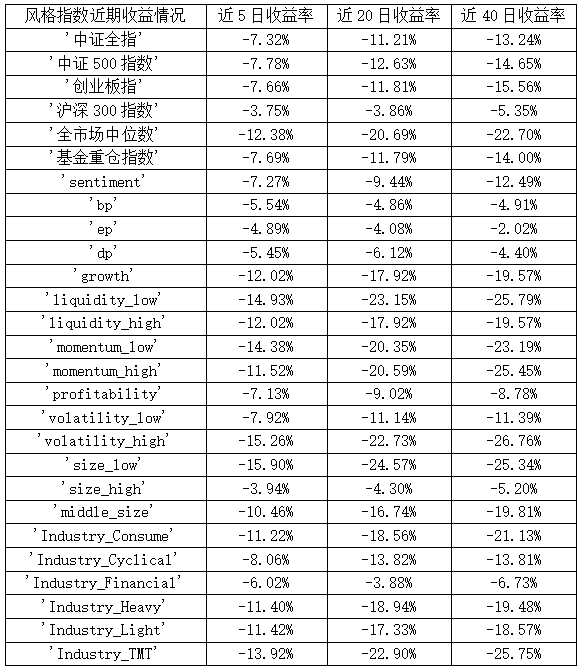

風格方面,近五日所有風格與闆塊無一(yī)幸免,全部錄得顯著的負收益,并且橫向區分(fēn)度較低,近五日區分(fēn)度最大(dà)的風格依然是大(dà)小(xiǎo)盤風格與價值-成長風格,本周大(dà)盤風格與泛估值類風格指數相對抗跌,其餘半數以上的風格與闆塊指數跌幅均超過10%,近五日的風格與闆塊跌幅處于曆史極值水平。

量能方面,本周全市場量能較上周小(xiǎo)幅萎縮,從量能分(fēn)布上來看,權重股與邊緣股的量能均萎縮。本周延續了上周的大(dà)盤價值股的強勢,本周最大(dà)的看點在于,邊緣股的全線大(dà)跌,邊緣股的下(xià)行幅度與速度均處于曆史極值,因上述的兩類風格顯著并且延續性較強,全市場普選策略依然能夠抓住此類顯著的獲利機會,本周獲得了小(xiǎo)幅的超額收益。